家を建てるときの頭金の平均は1~2割!300万円〜600万円が目安

公開日:2022/04/21 更新日:2023/08/30

月々の住宅ローンの返済額を減らすためにも準備しておきたい頭金ですが、頭金の平均は住宅価格の1~2割が相場といわれています。

マイホームの購入は、金額の大きな買い物。

そのため家を建てる際に、多くの人が住宅ローンの借入を利用しています。

また住宅ローンの借入をする場合、頭金を用意するのが一般的です。

しかし「頭金はどれくらい用意するべき?」「頭金は多いほうが良いの?」などの疑問を抱えている人も少なくありません。

そこでこの記事では、家を建てる際の頭金の役割や、金額の目安、頭金を用意するメリットなどを詳しく解説します。

目次

家を建てるならお得にパンフレットを集めよう!

- 「事例写真をたくさん見てみたい」

- 「いろいろな間取りを参考にしたい」

- 「いくらでどんな家が建つか知りたい」

という方は、事例・間取り・価格をパンフレットでチェックしてみましょう。

パンフレットを無料でもらえる一括資料請求なら面倒な入力が一度で済むので便利!

今なら西松屋デジタルギフト 最大3,000円分のプレゼントをもらえてさらにお得です♪

エリアから工務店・ハウスメーカーを探す

家を建てるときの頭金とは?

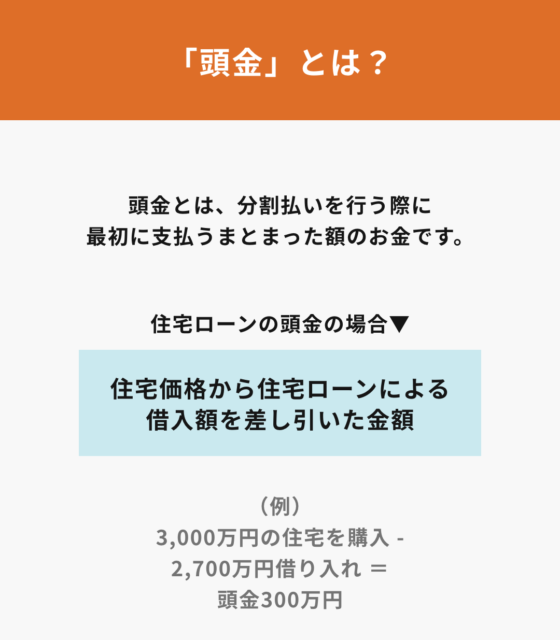

頭金とは、分割払いを行う際などに、最初に支払うまとまった額のお金です。

注文住宅の頭金の全国平均は、土地ありで注文住宅を建てる(建物のみ建てる)場合は641.2万円、土地なしで注文住宅を建てる(土地購入と建物を建てる)場合は449.6万円になります。

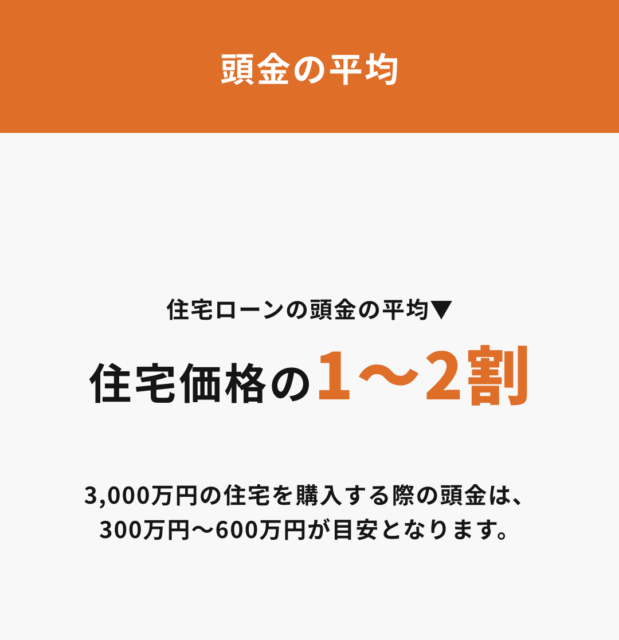

頭金は、住宅価格の1~2割の金額を用意するのが一般的です。

例えば3,000万円の住宅を購入する際に、住宅ローンを2,700万円借り入れたのであれば、頭金の金額は300万円です。

住宅ローンの頭金の場合、住宅価格から住宅ローンによる借入額を差し引いた金額になります。

そのため、3,000万円の注文住宅を建てる際の頭金は、300万円~600万円が目安となります。

家を建てるときに必要な費用を確認しよう

住宅ローンの借入や頭金の準備を検討する際は、家を建てるときにかかる費用を把握することが大切です。

家を建てる際には、土地代や建築費以外にも、さまざまな諸費用が発生します。

ここからは現金で支払う費用と、住宅ローンで支払う費用に分けて詳しく見ていきましょう。

現金で支払う費用

家を建てる際に発生する諸費用は、基本的には現金で支払うため、あらかじめ必要な金額を用意しておく必要があります。

諸費用の金額は、家の広さや土地購入の有無、借入金額によっても変わりますが、土地の購入代金と建築費用を合計した金額の10%~12%前後が目安です。

土地購入時の諸費用

- 仲介手数料

- 登記費用(所有権移転登記)

- 固定資産税・都市計画税の精算分

- 土地の売買契約書に貼る印紙代 など

建物建築時の諸費用

- 地盤補強費

- 上下水道ガス引込費用

- 水道加入金

- 登記費用(建物の所有権登記)

- 建設工事請負契約書に貼る印紙代 など

住宅ローン契約時の諸費用

- 保証料

- 登記費用(抵当権設定登記)

- 火災保険料 など

住宅ローン契約時の諸費用は、契約時に現金で一括支払いする方法が一般的です。

しかし最近では、住宅ローンの月々の返済とあわせて支払うケースもみられます。

住宅ローンで支払う費用

住宅ローンで支払うのは「(土地代+建築費用)-頭金」と「住宅ローンの利息」になります。

また住宅ローン契約時の諸費用を、住宅ローンの月々の返済と合わせる場合は、その金額も含まれます。

家を建てるときの頭金に使えるお金はいくら?

一般的に、家を建てる際に用意する頭金は、住宅価格の1~2割といわれています。

しかし1~2割というと幅が広く、実際にはどれくらいの金額を用意するべきか、悩んでしまうことも少なくないでしょう。

そこでここからは、家を建てる際の頭金の金額を「家の価格」と「実際のデータ」の2つの側面から考えてきましょう。

【家の価格から考える】頭金と住宅ローンの予算相場

まずは家の価格別に、頭金の金額と月々の返済額についてシミュレーションしてみました。

シミュレーション条件は以下のとおりです。

- 35年ローン

- 金利1%の固定金利

- 頭金は家の価格の20%で計算

住宅価格が1,000万円の場合

住宅価格が1,000万円の場合、頭金は200万円。月々の返済額は、2.3万円となります。

- 頭金:200万円

- 借入金額:800万円

- 月々の返済額:2.3万円

- 返済総額:949万円

住宅価格が2,000万円の場合

住宅価格が2,000万円の場合、頭金は400万円。月々の返済額は、4.6万円となります。

- 頭金:400万円

- 借入金額:1,600万円

- 月々の返済額:4.6万円

- 返済総額:1,897万円

住宅価格が3,000万円の場合

住宅価格が3,000万円の場合、頭金は600万円。月々の返済額は、6.8万円となります。

- 頭金:600万円

- 借入金額:2,400万円

- 月々の返済額:6.8万円

- 返済総額:2,846万円

住宅価格が4,000万円の場合

住宅価格が4,000万円の場合、頭金は800万円。月々の返済額は、9.1万円となります。

- 頭金:800万円

- 借入金額:3,200万円

- 月々の返済額:9.1万円

- 返済総額:3,794万円

鹿児島市における2LDK~3LDKの家賃相場は、約6万円です(※参考:at home 鹿児島市の家賃相場)。

住宅価格の20%前後の頭金を用意することで、住宅価格3,000万円の家を建てた場合でも、月々の返済額は6.8万円となり、ファミリー向けの賃貸住宅の賃料と、大きな差はないことがわかります。

【実際のデータから考える】注文住宅を建てた人の頭金と予算相場

フラット35利用者を調査した住宅金融支援機構の調査結果(2023年8月3日)から、実際に注文住宅を建てた人の頭金と予算の相場を見ていきましょう。

注文住宅(土地の購入なし)

土地ありで注文住宅の家を建てる際の全国平均費用は3,715.2万円、頭金641.2万円です。

土地の購入がない場合、注文住宅の頭金の割合は住宅価格(建築費)に対して15%~20%前後となっています。

実際の頭金の金額を見てみると、建築費が高い首都圏が最も高く、鹿児島は全国平均よりも頭金の額は少ない結果となりました。

| エリア | 建築費 | 頭金 | 頭金の割合 |

|---|---|---|---|

| 全国 | 3,715.2万円 | 641.2万円 | 17.3% |

| 首都圏 | 4,015.9万円 | 804.5万円 | 20.0% |

| 近畿圏 | 3,990.5万円 | 684.0万円 | 17.1% |

| 東海圏 | 3,788.0万円 | 661.3万円 | 17.5% |

| 鹿児島 | 2,960.9万円 | 440.6万円 | 14.9% |

※フラット35利用者を調査した住宅金融支援機構の調査結果(2023年8月3日)

※手持金を頭金として算出

※建築費に対する頭金の割合

注文住宅(土地の購入あり)

土地なしで注文住宅の家を建てる際の全国平均費用は4,694.1 万円、頭金449.6万円です。

土地の購入がある土地付き注文住宅では、住宅購入費(建築費+土地取得費)に対する頭金の割合は9%前後となっています。

前年までは10%前後であったため、割合が低くなっています。

また、土地の購入がない注文住宅の場合に比べて割合が低くなっています。

これは、土地取得のための費用が加算されるため、住宅購入費全体の金額が大きくなっていることが要因でしょう。

| エリア | 建築費 | 土地取得費 | 合計費用 | 頭金 | 頭金の割合 |

|---|---|---|---|---|---|

| 全国 | 3,194.6万円 | 1,499.5万円 | 4,694.1万円 | 449.6万円 | 9.6% |

| 首都圏 | 3,117.9万円 | 2,288.2万円 | 5,406.1 万円 | 549.9万円 | 10.2% |

| 近畿圏 | 3,133.4万円 | 1,760.4万円 | 4,893.8 万円 | 496.9万円 | 10.2% |

| 東海圏 | 3,394.4万円 | 1,299.5万円 | 4,693.9 万円 | 423.6万円 | 9.0% |

| 鹿児島 | 2,961.5万円 | 773.9万円 | 3,735.4 万円 | 309.5万円 | 8.3% |

※フラット35利用者を調査した住宅金融支援機構の調査結果(2023年8月3日)

※手持金を頭金として算出

※建築費+土地取得費に対する頭金の割合

家を建てる頭金を用意するメリット

頭金には、ある程度まとまった金額が必要になります。

そのため「なるべく頭金を払いたくない」「頭金を減らして、出費の負担を抑えたい」と考える人も少なくないでしょう。

しかし住宅ローンを利用する場合、頭金の用意にはさまざまなメリットがあり、長い目で見た際には金銭的な負担を軽減することにもつながります。

ここからは頭金のメリットを詳しく見ていきましょう。

毎月の返済額を減らすことができる

頭金を用意することで、借入金額を抑え、月々の返済額を減らすことができます。

住宅ローンを借り入れる際は、安定して返済できる金額だと想定していても、収入面の変化などで、返済が苦しくなる可能性もゼロではありません。

まとまった額の頭金を用意しておけば、万が一収入が減少した場合でも、滞ることのない現実的な返済計画を立てることができます。

借入額が減るので、支払総額を少なくできる

住宅ローンの返済は、借入金額に利息が上乗せされます。

借入金額が大きくなるほど、利息額も大きくなるため、支払総額が高くなります。

頭金を用意して借入金額を抑えることは、月々の返済負担を減らすだけではなく、利息額も減らし、総支払額を少なくできるのです。

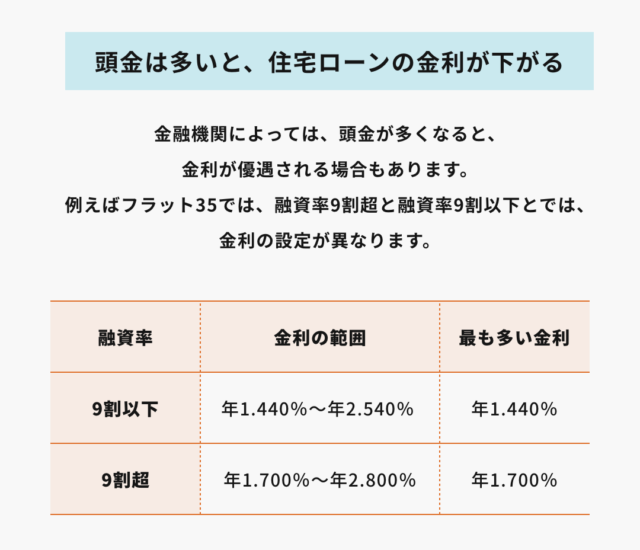

頭金は多いと、住宅ローンの金利が下がる

金融機関によっては、頭金が多くなると、金利が優遇される場合もあります。

例えばフラット35では、融資率9割超と融資率9割以下とでは、金利の設定が異なります。

頭金を多く用意して、融資率を9割以下に押さえることで、金利が下がり支払総額を抑えることにつながるのです。

フラット35の金利 借入期間:21年以上35年以下

| 融資率 | 金利の範囲 | 最も多い金利 |

|---|---|---|

| 9割以下 | 年1.440%~年2.540% | 年1.440% |

| 9割超 | 年1.700%~年2.800% | 年1.700% |

※参考:フラット35 金利情報

住宅ローンの審査に通りやすくなる

住宅ローンの審査では、債務者の年収、健康状態、借入時・完済時の年齢など、債務者の返済能力にかかわる事項が調査されます。

融資をする金融機関にとって、債務者が安定して返済を継続できるかどうかは、重要なポイントなのです。

ここでまとまった金額の頭金を用意できれば、金融機関にとっては「計画的に貯蓄ができている」「安定した収入源がある」という判断材料になり、住宅ローンの審査にも有利であると考えられます。

貯金をすべて頭金にしていいの?

まとまった金額の頭金を用意することは、住宅購入において長期的な金銭負担を軽減することにつながります。

しかし預貯金を全て頭金にしてしまうのは、リスクが高いためおすすめできません。

家を建てる際は、住宅ローンの借入で支払う部分の他に、現金での支払いが必要な「諸費用」が発生します。

預貯金を全て頭金に回してしまうと、諸費用を払うことができません。

また病気やケガによる入院など、思わぬ出費が発生することもあります。

さらに子どもがいる家庭では、子どもの教育資金なども蓄えておく必要があるでしょう。

ライフプランを見直したうえで、預貯金の中から頭金として支払っても生活に支障ない金額を、しっかり計算することが大切です。

頭金はどのタイミングで払うの?

家を建てる際の頭金は、売買契約の締結から引き渡しまでの間に支払います。

実際には、売買契約の段階で手付金を支払うことになります。

その後、住宅ローンの融資実行日(引き渡し日)までに頭金を振り込みますが、契約段階で支払った手付金は、頭金に充当される場合もあります。

頭金なしで家を建てることもできるの?

少し前までは、頭金がないと住宅ローンの借入が難しいといわれていましたが、現在では多くの金融機関が、頭金なしの住宅ローンを展開しています。

そのため、頭金なしでも住宅ローンを組んで、家を建てることは可能です。

貯蓄を待たずに家を建てられるというメリット

例えば貯蓄がないため、5年かけて頭金300万円を用意したとしましょう。

確かに300万円の頭金を用意すれば、その分借り入れ金額を抑えて、月々の返済負担を軽くすることができます。

また利息の支払いも軽くなり、返済総額も少なくなるでしょう。

しかし頭金の貯金のために、5年間賃貸住宅に住んでいた場合は、その間の家賃の支払いも考慮に入れることが大切です。

鹿児島市における2LDK~3LDKの家賃相場である6万円を、5年間にわたって支払い続けたとすると360万円の出費となり、用意した頭金300万円を超える金額になります。

このように貯蓄がない場合は、頭金が用意できるまで待つよりも、頭金なしで住宅ローンを組むほうが良いケースもあります。

ただし頭金なしで住宅ローンを組む際は、注意しておくべきポイントがあります。

住宅ローンの借入金利が高くなる

頭金なしで住宅ローンを組むと、借入金利が高くなる場合があります。

借入金利が高くなるので、返済負担や返済総額も大きくなります。

特にフラット35では、ご紹介したように融資率9割超と融資率9割以下とで、借入金利が0.3%以上も異なります(※2022年4月現在の最も多い金利の場合)。

頭金の有無による金利の違いは、各金融機関ごとに異なるため、借り入れの際に確認しましょう。

頭金がないと、急な売却時に完済できない

家は築年数とともに市場価格が下がってしまいます。頭金なしで住宅ローンを組んだ場合、借入金額が大きいので、売却代金だけでは住宅ローンの完済ができない可能性もあります。

住宅ローンを組んで建てた家には抵当権が設定されているため、ローンを完済して抵当権を外さない限り、基本的には売却ができません。

売却代金だけで完済できないときは、不足分を預貯金で補う必要があります。

さらに不足を補う預貯金がない場合は、希望のタイミングで売却できないというリスクもあるのです。

住宅ローン繰り上げ返済という方法

貯蓄がなく頭金が用意できない場合は、頭金なしで住宅ローンを借り入れ、預貯金にゆとりができた段階で繰り上げ返済を行うという方法もあります。

頭金なしで3,000万円の住宅ローンを組み、5年後に300万円の繰り上げ返済(期間短縮型)を行ったとすると、返済総額は以下のとおりです。

| 繰り上げ返済なし | 5年後に繰り上げ返済300万円 | |

|---|---|---|

| 借入額 | 3,000万円 | |

| 金利 | 1%(全期間固定) | |

| 返済期間 | 35年 | 31年 2ヶ月 |

| 月々の返済額 | 84,685円 | |

| 返済総額 | 約3,557万円 | 約3,467万円 |

| 利息総額 | 約557万円 | 約467万円 |

上記のように、約90万円利息額が減少し、返済期間も4年ほど短くなります。

住宅ローンの「頭金あり」が向いている人と「頭金なし」が向いている人とは?

マイホームを建てる検討を始める段階で、ある程度貯蓄がある人は、借入額を抑えられる「頭金あり」が向いています。

また借入段階の年齢が50歳以上で、返済時の年齢が定年を超える場合は、定年後も負担なく返済できる借入額とするために、頭金を用意しておくほうがいいでしょう。

それに対して、貯蓄がなく頭金の用意が難しい人は「頭金なし」での借り入れを検討してみましょう。

ただし頭金なしで住宅ローンを組む際は、現在安定した収入があり、将来的に収入の増加が見込める、など借入額が大きくなっても返済の不安が少ない場合に限ります。

家を建てるときに失敗しないための賢い頭金の貯め方

頭金を用意して「なるべく借入金額を少なくして家を建てたい」と考えている人は、頭金を上手に貯める方法についても知っておく必要があります。

ここからは、マイホーム購入に向けた、上手な頭金の用意の仕方について紹介します。

マイホーム用の貯金口座を作る

貯蓄の使い道はマイホームの頭金以外にも、マイカーの購入、子どもの教育資金、万が一に備えた蓄え、老後資金などさまざまです。

1つの口座で全ての預貯金を管理していると、用途ごとの貯蓄額が見えにくく、管理が難しくなります。

そこで普段の預貯金用口座に加えて、マイホーム購入用に別の口座を用意しましょう。

マイホームの頭金専用の口座であれば「今どれくらいの金額が貯まったのか」「計画通りに貯金は進んでいるのか」といった状況が把握しやすくなります。

毎月の生活費を見直す

効率的に貯蓄を増やすためには、まずは出費を減らすことが大切です。

そのためにも、日々の生活費を見直し、節約できる部分は積極的に改善しましょう。

生活費の見直しでは、家計簿をつける方法が一般的ですが、最近ではスマホの「家計簿アプリ」などの便利なツールも登場しています。

スマホでレシートを読み込んだり、クレジットカードや銀行口座と連携したりすることで、自動で支出の管理が可能です。

またハウスメーカーや金融機関が開催しているファイナンシャルプランニングのセミナーを受けるのもいいでしょう。

両親から支援を受ける

住宅購入にかかる資金を、両親から援助してもらうのも1つの方法です。

一般社団法人 不動産流通経営協会の調べによると「親からの贈与」を受けた世帯の割合は、住宅購入者全体の14.9%です。

特にファミリー向けのマイホームを検討する世代である35~39歳では、贈与を受けた割合は23%と高くなっています。また新築住宅購入者の親からの贈与額は、1036.7万円が平均額です(※)。

※参考:一般社団法人 不動産流通経営協会 不動産流通業に関する消費者動向調査 2021年度

両親からの支援を受ける際には「贈与税」について知っておくことが大切です。

贈与税とは、個人から財産をもらった際に発生する税金です。

贈与の額が年間110万円以内であれば、基礎控除の範囲内となるため贈与税はかかりませんが、110万円を超えると贈与税の対象となります。

ただし「住宅取得等資金贈与の非課税特例」や「相続時精算課税」といった特例や制度を活用することで、条件を満たせば、年間110万円を超えても贈与税が非課税になります。

住宅取得等資金贈与の非課税特例では最大3,000万円まで、相続時精算課税では2,500万円まで贈与税が非課税になります。

家を建てるときの補助金を利用する

家を建てる際は、国や各自治体の補助金制度を利用しましょう。

注文住宅では、次の補助金制度の利用が検討できます。

- こどもみらい住宅支援事業

- ネット・ゼロ・エネルギー・ハウス(ZEH)補助金

- 地域型住宅グリーン化事業

- 各自治体の補助金制度

特に「こどもみらい住宅支援事業」は、2050年のカーボンニュートラルの実現を目指して、2022年に新設された補助金事業です。

「子ども未来住宅事業者」と工事請負契約を結び、省エネ住宅を新築する子育て世代や若者夫婦が対象になっており、最大100万円の補助金を受け取れます。

また各自治体でも、独自の補助金制度を設けている場合も多いので、まずはハウスメーカーや工務店、不動産会社の営業担当者にも相談してみましょう。

まとめ

住宅ローンを利用して家を建てる際は、頭金を用意するのが一般的です。

頭金は住宅価格の1~2割が目安となっており、頭金を用意することで借入金額を抑えて、返済負担を軽減できるなどのメリットが期待できます。

しかし最近では、頭金なしでの住宅ローンも可能になっています。

貯蓄がない場合でも、住宅ローンの借入やマイホームの検討ができるため、家賃による出費を早期に抑えたいなどの理由があれば、まずは金融機関に相談してみることをおすすめします。

家を建てるならお得にパンフレットを集めよう!

- 「事例写真をたくさん見てみたい」

- 「いろいろな間取りを参考にしたい」

- 「いくらでどんな家が建つか知りたい」

という方は、事例・間取り・価格をパンフレットでチェックしてみましょう。

パンフレットを無料でもらえる一括資料請求なら面倒な入力が一度で済むので便利!

今なら西松屋デジタルギフト 最大3,000円分のプレゼントをもらえてさらにお得です♪

エリアから工務店・ハウスメーカーを探す

カゴスマ 編集部

2014年8月から鹿児島の注文住宅・家づくり専門のホームページ「カゴスマ」を運営。延べ96万人以上に訪問いただき、約3,000組の鹿児島で家を建てたい人に、地元の工務店・ハウスメーカーをご案内。鹿児島で新築マイホームを夢みる人と鹿児島の家づくりのプロをつなげるために日々更新中です。

ホームページ:https://kagosma.jp/